热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

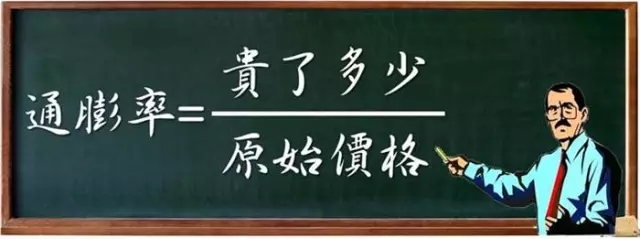

在《中国印钞和通胀简史——谁掏空了我的口袋》一文收尾有这样一段话:1980年到今天,30多年时间里,中国的广义货币供应量M2的年均增长率约为22.45%,中国真实的年通货膨胀率约在11.9%。

如果按照这个数据计算,我们大致可以算出两种模式下现在的100万元,10年后和20年后分别相当于今天的多少钱。如果按货币供应量计算,分别为13.19万和1.74万。如果按通货膨胀率计算,分别为32.45万和10.43万。

“通胀猛如虎”,在核动力印钞机日夜运转的情况下,每个人可以衡量下,当前我们拥有的资产、社保、医保,在30年后,能为我们留下什么?解决什么?人民币不断贬值的趋势下应如何配置我们的资产?

一条鱼只吃鱼身子,如果你吃了鱼头还想吃鱼尾,那极可能会被鱼刺卡主。房地产的繁荣已经持续了20年,没有只涨不跌的商品。

当菜场大妈都在排队开户炒股时,说明股市已经到头了;当上海人都在排队抢号离婚时,说明房地产的冬天已经来了,精英都在加速套现资金,布局海外资产,只有屌丝还在加杠杆炒房,两种见识,两种行动,孰对孰错,未来会给出答案。很多调整和暴跌,没有太多的警示和预兆,不会给你过多考虑的时间。

如果你在一线、二线城市有两套房以上,留一套自住,另外的全部出手,回收现金;开设境外账户,换汇出境。

如果你偏爱不动产,可投资北美、英国、日本等优良的房地产,这些地区未来安全,大都比北上广深便宜,增值空间大。

比如美国的房地产已经开启了上升的周期,你不用出国,就可以投资一套好的带花园的学区房,如果用于出租,租金基本可以覆盖房产税和贷款,在享受美元兑人民币升值的同时,你还可以获得4%的年化美元投资收益。如果你到时需要现金,只要高位出手套现就行。

近些年来,大陆的保险基本和传销、骗、拒赔等联系起来,让人不敢靠近,保险这个常规投资理财渠道已被玩坏,让人反感。而美国和香港的保险产品,成为大陆人追捧的对象。

因为其具有费率低、收益高、保障广、理赔容易等特点,不仅成为大陆富豪避税的首选投资品种,也受到大陆中产阶层的追捧。不管政府和专家如何放言“黑”,大陆居民用脚投票,从寿险、重疾险到教育险、养老险,大有排队哄抢的势头。

如果你是公务员、国企事业单位等体制内的人,保障体系应该很健全,可以配置小孩的美元分红保险作为教育基金,可以配置大人的人寿保险,将来为后代留下一笔美元财富;如果你不是体制内的人,可以配置重大疾病险、人寿保险作为养老基金,为自己留下养命钱。

如以香港储蓄型的分红保险为例,长期年化收益率6%左右,加上美元兑人民币升值的10%,长期年化收益率在16%左右,这是对冲人民币贬值和通货膨胀预期的很好工具。

当然保险是长期投资,用闲钱为宜,急用的钱不要投;每年投资的金额要在家庭承受能力之内,不超过家庭年收入的25%为宜。

很多人都以为黄金具有保值功能,以储藏黄金对抗通胀,这是一个误区。信用货币时代,黄金已经失去了货币的属性,充其量,只是一个投资品,财富的符号而已;而且,黄金再也不可能会回归货币的属性,自1981年以来的通货膨胀已经使黄金失去了价值。

实际上,黄金有很多缺陷:

●不好判断成色,90%和99%,以及99.9%,一般人分不清,容易造假;

●危机时刻,黄金变现性能极低,银行回收手续繁琐,鉴定成本高;民众需要的是货币购买食品和商品,黄金已经丧失了货币功能。

●长期来看,黄金的价格起伏较大,3倍不稳定于股票;

●由于黄金以美元标价,在美元上升周期阶段,黄金绝大多数时间是下跌的,当然也有几次例外上涨,但时间都很短。

以上说的是美元标价的黄金,如果相对于人民币标价的黄金而言,在未来通胀预期和超额货币发行的背景下,持有黄金无疑是一个极佳的避险品种,未来以人民币计算的黄金价格会飙升到天上去,两种黄金价格出现背离之时,就是两种货币汇率跳水之时。

●要保值尽量购买标准的金条,不要买黄金首饰,前者流通性和兑现性远高于后者;

●尽量不要在大陆银行和金融公司买金条,很多黄金生锈、长霉的新闻,都产生与此,掺假严重;

●强势美元周期刚启动,以美元标价的黄金还处于下跌中继,以人民币标价的黄金正在起飞,如果你不能以其他外汇资产避险,黄金无疑是很好的选择。

债券投资可以获取固定的利息收入,也可以在市场买卖中赚差价,安全性髙,流动性强,收益高于银行存款。随着利率的升降,投资者如果能适时地买进卖出,就可获取较大收益。

以国家发行的为主权债券,即国债,公司和大型金融机构发行的为公司债券。国人对这块了解较少,投资的热情不高。对于稳健的投资者而言,美元债券及基金,是一款极佳的对冲风险工具。

当前美国国债收益率很低,如果想投资债券,可以购买的性质优良、财务状况良好的公司债券,比如,你到香港花旗银行开户,就可以购买美国国际集团(AIG)的10年期美元债券,可以随时出售,年化收益率在3.6%左右,对于美元资产来说已经相当可观了。

如果你想风险更均衡,你可以购买香港渣打银行的联博美元收益基金,该款基金精选了部分发达国家和新兴市场国家主权债券,同时配置了大量的企业债券,前几年的年化收益率都在5%左右,很有吸引力。债券和基金的一个差别是,基金购买需要申购手续费。

当然,在美元加息的大背景下,国债的收益率会水涨船高,但是国债的价格长期趋势是下跌的。如果你是长期投资,注重收益率,持有债券资产,也是一种很好的避险手段。

近年来,国际粮价低迷,中国大量的进口粮食,极大摧毁了中国农民种粮的积极性,农村种粮亏损、粮食难卖、土地荒芜等现象日益严重。

在2016年人民币贬值的预期下,进口粮价将进一步上涨,而输入性额度通胀将刺激国内粮价更大幅度上涨,未来一个家庭用于食品的开支可能会占到收入的50%,甚至更高。

如果说在现在开始囤积粮食还有点早的话,可以适当配置优质粮食生产公司的股票,或者是转基因公司的股票,不管是中国的还是美国、欧洲的公司股票,比如美国ADM、美国邦吉、美国嘉吉、法国路易达孚、孟山都等长期持有,应该可以起到避险的作用。

未来的世界,冲突会在几个层面发生,中国向左,美国向右,大国之间的冲突风险会不断加剧,代理人的战争随时可能爆发,军备竞赛的风险不断升高。

亨廷顿《文明的冲突》预言不断兑现,伊斯兰势力在中东的强势崛起,必然像绿色的潮水一样,席卷整个欧亚大陆和非洲,欧亚大陆是重灾区;中东、南海、中亚等地区,都是未来冲突的高发区。综上所述,军火销售将会更加未来一大热门产业。

在战争的风险不断提高的背景下,适当配置国内优质的军事题材的优质股票,或者配置美国洛克希德·马丁公司等军火巨头的股票,长期持有,都会有比较好的收益。

美国立国200多年,分币还在流通;而我们仅仅改革开放30多年,角币基本已经退出市场,要不了几年也许五毛、一元的都会退出流通市场。按照当前我们的M2增长速度和通货膨胀率,人民币兑美元每年贬值10%不是问题。

利用购汇额度,持有美元、日元、英镑等避险外汇,就算你持币不动,一年的升值也会大大超过国内的理财收益;如果你持有美元,持有现钞和现汇的比例为2:8比较合理,总体金额比较大的,现钞可以适当减少;钞离柜,现钞不要留银行,家里收藏;汇离境,现汇必须出境才有安全保障,不要贪图国有银行的外汇理财收益,具体原因大家自己体会。

最后,本人对于个人资产配置,提出几点要注意的问题和警告

1、不要投资高风险领域,特别是你不熟悉的。投资工具按照风险由高到低:收藏品、不动产、保证金炒汇、金融衍生品、股票、QDII(海外基金)、股票型基金、平衡型基金、黄金交易、债券型基金、保本类结构性投资产品、投资连结型保险、货币市场基金、国债、定期存款、通知存款。大家可以根据自己风险承担能力和了解程度,掂量适合自己的避险工具。

2、收益永远来自于两个方法:用风险换收益,用时间换收益。如果你喜欢风险,可以利用高杠杆、高风险的投资工具,追求高额回报,在此不建议大家选择;如果你是风险厌恶者,你可以利用时间和复利,让你的财富实现自然增值,如房地产、保单、债券等工具。

3、有法治保障国家的财富更真实、更可靠。在和大家的交流中,很多人认为,自己不移民,很少到境外,会不会有风险?

当年有这样一个故事,一个老太太在瑞士银行存了一笔钱,老太太去世后很多年,钱无人认领,最后银行千方百计找到了老太太的后代,已经是一笔巨款了。

这样的事会发生在我们身上吗?有这个一个新闻,解放后一个老华侨到中国养老,也在银行存入了一笔巨款,60年时间,银行几经合并重组,老人的后代去找银行,那笔钱已经不翼而飞,即使在,按照通货膨胀率,拿到的钱能买什么也是以为未知数。

只要你的钱在有法制保障的地方的银行,这笔钱最终都会是你的,你的儿孙都可以享受;反之,你的钱可能会消失。

4、国家任何时候都需要外汇,不要担心外汇出去了回不了。

5、很多人认为钱不多,没必要这么折腾。

其实规避风险和钱多钱少没有半毛钱的关系,李嘉诚的资产损失20%和你的资产损失20%,对于他和你的意义都是一样的;不同的是,他损失20%不存在生存的问题;你损失20%反而威胁到生存。所以越是穷人,越要学会规避风险,学会配置资产。

“不谋万世者不足以谋一时,不谋全局者不足以谋一域”,只有真正做到了“未雨绸缪”、“居安思危”,才能真正做到“明哲保身”、“有备无患”。