热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

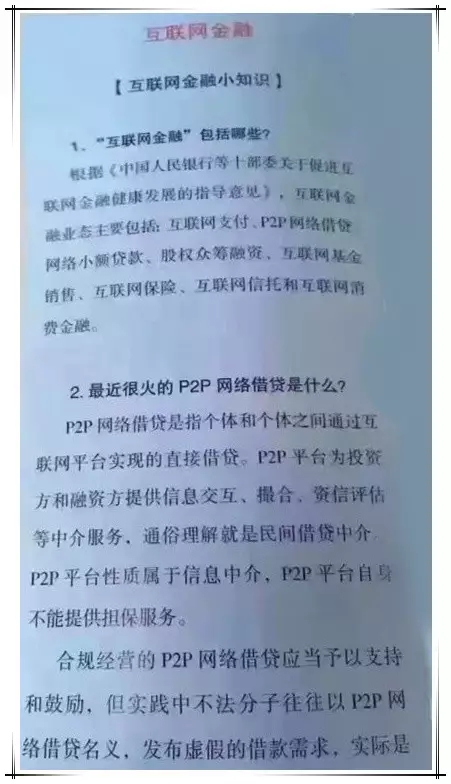

9月,由中国人民银行牵头,在全国发起组织了“金融知识普及月”活动。与往年不同的是,央行第一次为P2P网贷正名,并第一次公开普及P2P网贷知识,同时央行表示,“合规经营的P2P网贷应当予以支持和鼓励”。

在央行提供的宣传册中,为大众提供了识别高风险P2P的六大维度:

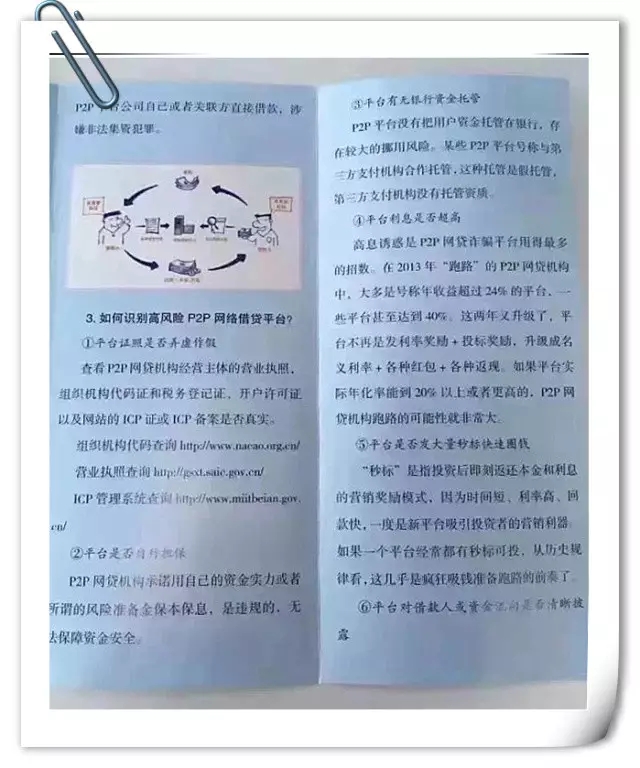

第一、证照是否弄虚作假。央行提醒大众查看P2P网贷机构经营主体的营业执照,组织机构代码证和税务登记证、开户许可证以及网站的ICP证或ICP备案是否真实。

第二、是否自行担保。央行再次强调P2P网贷机构不得对投资人承诺保本保息。

第三、有无银行资金存管。如果P2P平台没有将资金存管在银行,就存在较大的挪用资金风险。

第四、利息是否超高。从过往的情况来看,一些“跑路”的P2P网贷机构,大都以预期年化收益率超过24%来诱惑投资人。近两年来,一些P2P平台不再是发利率奖励+投标奖励,而是升级成名义利率+各种红包+各种返现,将实际年化率提高到20%以上甚至更好。这样的机构跑路的可能性非常之大。当然,如果加上鼓励性质的福利,综合收益在安全区间范围内的可以不算作此类。

第五、是否发大量秒标快速圈钱。“秒标”是指投资后即刻返还本金和利息的营销奖励模式,因为时间短、收益高和回款快,一度成为新平台吸引投资者的营销利器。如果一个平台常发秒标,可能是跑路前兆。

第六、对借款人或资金流向是否清晰披露。正规的P2P网贷机构,能让投资人看到资金流向,关注到项目进展,乃至逾期情况。

此前,在第三届大数据金融论坛暨互联网金融诚信洽谈会上,中国人民银行调查统计司司长盛松成表示,随着网贷行业的监管政策及实施细则逐步明确和落地,我国P2P网贷行业总体在向好的方向发展。

盛松成指出,P2P网贷行业经营改善,风险有所下降。随着网贷行业监管政策的落地和监管细则的实施,行业自律的加强和信息披露的完善,网贷行业有望步入健康可持续发展轨道,行业发展前景将进一步清晰。

从长远看,网贷行业既不会颠覆传统金融,也不会自然消亡,而将成为互联网金融业态的重要组成部分,有其发展的内在需求和广阔前景。

此外,近日《中国金融》杂志刊登了全国政协副主席、中国人民银行行长周小川在全国政协委员学习报告会上的讲话。周小川表示应鼓励互联网金融的发展,为P2P网贷发展预留创新空间。

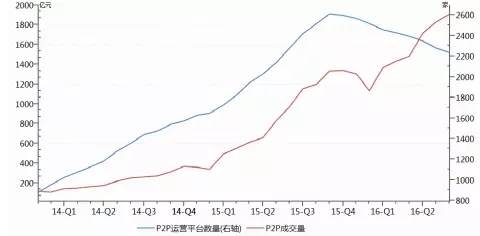

最新公开数据显示,今年8月P2P成交量达到1910.3亿元,实现连续8个月正增长;可以看到,随着行业规范发展,合规平台发展态势良好,迎来了新的增长点。

业内人士认为,此次央行普及P2P网贷知识,便于大众识别高风险平台,给合规运营的平台营造良好的发展环境。对于投资人来说,央行的知识普及相当于让其吃了“定心丸”,可以放心选取符合自己需求的平台投资,合规平台会脱颖而出。