热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

6月银行最新利率表出来了!把钱存银行的都哭了,买保险的都笑了!

国人就是奇怪,钱存银行,利息少一再降,他不纠结,觉得理所应当;钱拿去炒股、投资,亏得血本无归,他也不纠结,觉得是自己运气不好;把辛苦攒了一辈子的钱留给医院,他也不纠结,觉得是人生必然!

唯有到买保险,他就百般纠结,百般算计……

其实哪有那么复杂,保险就是以法律合同的形式,确保让你在未来不可知的日子里有一笔可知的金钱!

你的钱永远都属于你,而且保值增值,就这么简单,哪有那么复杂!

各大银行最新存款利率表出来了

机构发布的各银行存款利率显示,农行、建行、交行、招行的存款利率最低,其中一年期利率只有1.75%,而渤海银行、上海银行的存款利率则比较高,一年期存款利率为2.1%,两者利率相差0.35%。如果有两个储户分别把10万元存在农行和上海银行,前者一年能获得的利息为1750元,后者能获得的利息为2100元,两者相差350元。

钱存银行的3大风险

第一,银行没有长期的储蓄产品,最长也就5年。因为它承担着利率风险。也就是说:如果将来降息,银行也不能毁约少给利息,银行将赔本或者利润降低;如果升息,老百姓又觉得不划算,从而取出自己的钱,银行又有挤兑风险。所以这样的储蓄在间断中完成的。有点常识的人都知道:两个五年储蓄不等于一个十年的储蓄。

第二,储蓄是将风险留给自己,依靠个人积累来应对未来风险,它无须付出任何代价,甚至还有利息。但却可能陷入保障不足的窘境--意外发生时,如果存的钱不够,就只能空着急。

第三,银行一般都是单利计算,没有复利,存在银行的钱不能实现保值和增值,只能随着通货膨胀,钱在一点点贬值。我们国家制定的目标是把通货膨胀控制在3%以下,但往往不能如愿。您的钱每年都是在遭受这样的威胁,自己辛苦攒下的钱在悄无声息的流失。

银行越存越穷,保险越买越富

根据一项统计数据显示,美国人的储蓄率极低,最高水平仅为5.6%,最低时为0.8%。中国是世界上储蓄率最高的国家之一,居民储蓄率高达52%,也就是说,每领100块钱工资,有52块钱存进了银行。但是,中国人远远没有美国人有钱,也没有美国人生活品质高,这其中的关键原因就是:美国人都买了保险,而中国的保险普及很低!

美国人收入的近一半都交了各种保险:车被偷了,房子被树砸了,得了癌症等等都有保险覆盖,人所能遇到的绝大部分意外都会有保险公司罩着,也就像拴着安全绳,敢于放手冒险。

在他们眼里:买了保险的房子,能住时是你的,着火时是保险公司的。买了保险的车子,能开时是你的,撞了时是保险公司的。买了保险的人,健康时是咱家的,生病死亡时是保险公司的。总之,保险让我们做到,幸福是自己的,痛苦是别人的!

中国人有一个非常不好的嗜好:喜欢存钱看病,视保险如仇敌。买保险时,他们总觉得保费很多,太贵了,但真的要理赔时,就嫌赔的太少。

要知道,美国人的投保率是420%,即每人均拥有5份保单;日本更厉害,投保率是650%,每一个人平均拥有6.5份保单。而中国人的投保率约60%!!所以灾难面前,美国人只需从容淡定地去找保险公司拿自己应该拿的,而我们国人只能等待募捐。老百姓很有可能辛苦一辈子最后白忙活一场。

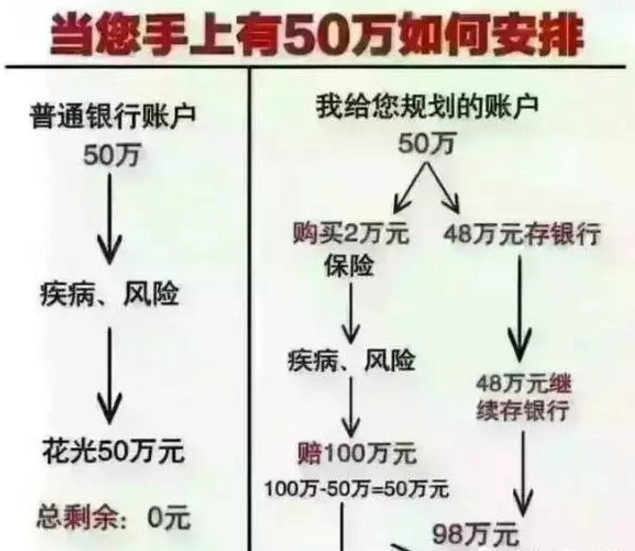

钱存银行和存保险公司的区别

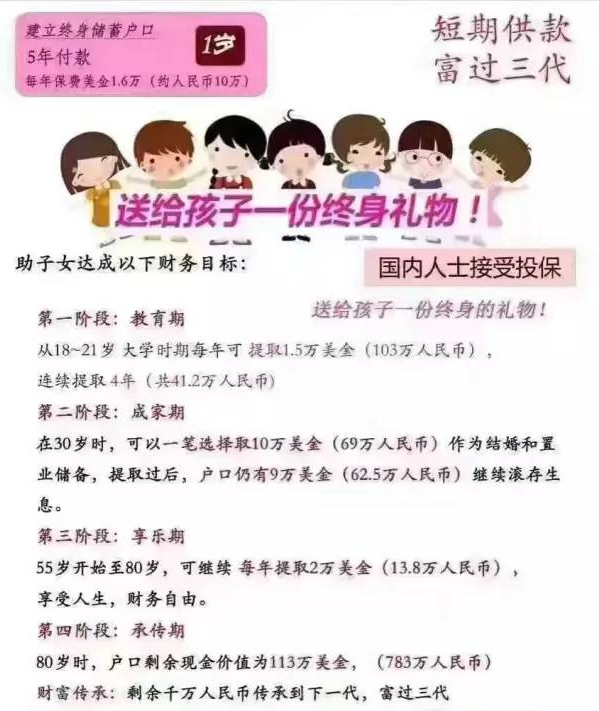

从这张图上,可以看到美国人为什么有钱的秘密,利用保险,很小的一笔钱就能产生很大一笔钱的作用,所以说,聪明人都要买保险!

而买保险绝不是让你花钱, 而是让你存钱、生钱、家人永远有钱。保险功能的精辟解释:欠债——不还!离婚——不分! 诉讼——不给!

保险是后路,在春风得意时布好局,才能四面楚歌时有条路。您放在银行的钱和放在保险公司的钱都是您的钱,不同的是:银行肥在现在,瘦在未来;保险规划將赢在未来!让现在有钱的您, 变成未来值钱的您,保险恰能做到这一点。