热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

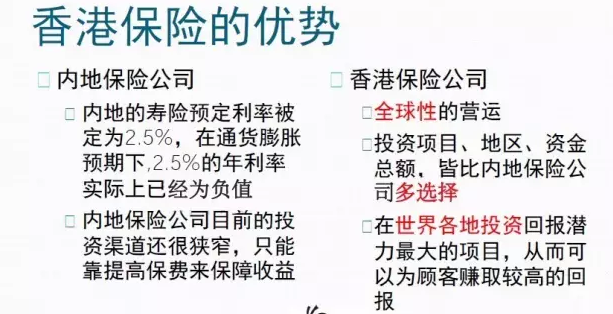

香港重疾vs国内重疾,保費相差23万!

在香港保险产品中,重疾险是最热销产品之一。原因很简单,其与内地的重疾险有明显的优势,包括保障范围更广、保费更便宜和增值保值功能......

如下图,对比国内与香港的重疾产品:

|

险种 |

香港 英国*诚危疾终身保 |

国内*寿保险 *宁重大疾病险 |

|

年期 |

20年 |

20年 |

|

保障年期 |

终身 |

105岁 |

|

等待期 |

90天 |

180天 |

|

重大疾病数量 |

52种 |

40种 |

|

非严重疾病数量 |

17种 |

10种特定伤病 |

|

重大疾病/意外身故/一般身故赔偿 |

10年内:100%基本保额+10年额外35%保额+特别奖赏-已支付赔偿 |

100%基本保额 |

|

10年后:100%基本保额+累计红利-已支付赔偿 |

||

|

非严重疾病理赔 |

最多可索偿3次(当时保额的25%),最多不超过24万 |

20%(一次为限,最多10万) |

|

保费 |

30岁不吸烟男士:20年期100万保额, 保费:19950元 |

30岁不吸烟男士:20年期100万保额,保费:31500元 |

|

20年总缴保费 |

399000元 |

630000元 |

以一个30岁不吸烟男性为例,购买100万保额的重疾险,看看两地的区别在哪?

首先,我们看最后一栏,20年下来,香港的重疾险总共缴交保费39.9万,内地的需要63万。很明显,内地比香港多了近23万!

此外,再看保障范围,香港的保障种类有52种重大疾病,外加17种非严重疾病,一共69种;反观国内的,一共40种重疾,外加10种特定疾病,一共也就50种,比香港少了19种。

再看赔付方式,香港重疾险在投保10年内赔付的话,除了100万保额外,还能获得35%的额外赔偿,内地却没有这福利。

除了以上直观的优势以外,香港重疾险还有一个特别的优势——增值!

|

保费 |

30岁男不吸烟:20年期100万保额 保费:19900 |

||

|

20年总缴费 |

39.9万 |

||

|

若66岁退保可取回 |

154.2万 |

若66岁发生重疾/身故 理赔累升至 |

234.5万 |

|

76岁退保 |

275.2万 |

76岁理赔 |

373.4万 |

|

86岁退保 |

426.9万 |

86岁理赔 |

426.9万 |

|

100岁退保 |

1092.2万 |

100岁理赔 |

1092.2万 |

从上述例子可见,假如30岁不抽烟男子投香港重疾险,100万保额,20年缴费39.9万(人民币)。随着时间的推移,其保单价值将逐年增多。若客户想在66岁想退保,可以取回约 154万(港币),若86岁退保,可取回约427万(港币),若在66岁发生重大疾病,赔付约增至234万(港币)。

反观国内,保单价值是不会变化的,所以,香港重疾险不但具有高度的保障功能,同时具备一定的增值功能。所谓“有病看病,没病储钱”,应该是香港重疾险人性化价值的体现。