热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

热门搜索:金融投资 | 车保险 | 商业住宅热门搜索:金融投资 | 车保险 | 商业住宅

工行抢发大额存单,利率这么低,还有期待吗?

商品描述:

工行部分分行的宣传:

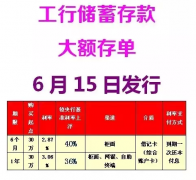

√工行将于6月15-19日正式发行大额存单,起点30万,以1万递增。

√大额定期存单为电子化方式,非纸质存单,可质押、办理存款证明。不支持部分提前支取,目前暂不支持转让交易,可提前赎回。

√本次发行共两款:6个月和一年期,利率执行央行基准利率上浮40%。

√本次发行柜面、网银、自助设备同时开放,工行各网点现时接受客户预约。

而工行无锡分行则是这样:

由此可见,不管一年期30万起的存单,是较基准利率上浮36%还是40%,工行15日发行大额存单这件事情已经是板上钉钉了!

《每日经济新闻》记者获悉,工商银行将在6月15日开始发售两款个人可转让大额存单产品,其中6个月期利率2.87%,1年期利率3.15%,均较基准利率上浮40%。在央行发布了大额存单暂行管理办法后,这或许将是最快面世的个人大额存单产品。

工行北京地区一支行人士向记者表示,总行要求各分支行在6月8日之前上报大额存单的额度需求,将来总行据此来给各分支行划拨额度,要求“定多少拨多少,不能剩”。至于具体的发行方式,“目前还未接到总行的通知”。

此前有分析师预测,一年期大额存单的利率约为4.1%~4.2%。如果此次工行推出的大额存单利率最终如前述水平,那么它对普通投资者的吸引力或将大打折扣,因目前银行保本型理财产品的收益率平均在5%左右。

对于工行为何会将利率定得这么低,一位商业银行人士对《每日经济新闻》记者表示,“可能有两个原因,其一,对于工行这样的大行来说,存款基础好,没有动力去拉高大额存单的利率水平。其二,工行可能是要跟自身理财产品拉长价格阶梯,达到完善产品线的目的。”

此外,该人士还认为,对于分支网点众多的大行来说,通过自身网点或电子银行渠道发售产品没有难度,中小银行或许将更多选择通过第三方平台发行。

值得注意的是,除工行之外的几家大行和股份行尚未公布明确的大额存单产品推出时间表。此前,一家股份制银行人士对《每日经济新闻》记者透露,该行正在研究确定大额存单定价,最高较基准利率最高上浮50%。

另据6月9日据彭博社报道,建行与浦发银行获批在上海自贸区发行大额存,区内注册的境内外企业均可参与投资。

每日经济新闻 万敏

大额存单在国外发展得怎样?在中国潜力几何?

在美国,存单(certificates of deposits, CDs)几乎是定存(time deposits)的同义词,其中 10 万美元以上为大额存单(jumbo CDs)或大额定存(large time deposits)。大额存单的二级市场交易非常活跃、流动性高。截至 2015 年 4 月,大额存单的规模约为 1.72万亿美元,小额定存约为 0.48 万亿美元,分别占美国商业银行存款总规模 10.7 万亿美元的 16%和 4.5%。大额存单一直是美国商业银行稳定的资金来源。此外,在美国境外以美元计价的大额存单(欧洲美元存单)也大行其道,是欧洲美元货币市场的重要工具。

我国早在 1986 年就试点了大额存单业务,由交通银行发行了首批存单。当时的大额存单利率比同期存款利率上浮 10%,再加上高流动性等特点,一经推出就受到了市场的追捧,甚至一度出现混乱。为了规范该市场的发展,监管层随后出台了越来越严苛的监管措施,而且市场运行本身存在的诸多问题(如存单伪造) ,所以大额存单于 1997 年后被搁臵。

我们认为,大额存单市场的潜力可以超出人们的预料;而且从理论上讲,如果将存单的投资起点下调至零,银行通过自有渠道发行的存单完全可以取代传统定存。美国大额存单于上世纪 60 年代出现正是监管套利的结果。绕过“Q 条例”的利率管制,它满足了投资人对收益性和流动性的要求,所以一经出现就获得了迅猛发展。大额存单在中国的先期发展也表明,一旦找到避开管制的突破口,市场的力量就不容小视。类似地,理财产品也经历了一个冲破管制后迅速发展的过程。虽然目前来看,宏观经济处于下行通道、银行体系内资金充裕,大额存单对理财产品的替代可能多过对传统定存的替代。但是,理顺激励机制,当未来金融条件发生变化时,大额存单的潜力就会释放出来。同样,如前所述,由于中国货币市场工具供给不足,大额存单在银行间市场也有足够的增长空间。

总而言之,如果大额存单能像在美国占到商业银行储蓄总规模的 16%,这将对应约 20万亿元的体量。

利率市场化后,中国利率向何处去?

大额存单的推出对银行资金成本的影响不大。在央行一系列宽松措施之后,短端利率目前处于低位, 实际存款利率也普遍没有上浮到顶, 这些显示银行体系内资金面基本宽裕。大额存单利率会反映这一供需情况,不会对传统定存形成显著溢价。同时,大额存单也可部分替代理财产品,在短期内不会推高总体资金价格。作为银行主动的负债管理工具,大额存单为银行提供了根据经营需要进行差别化定价的灵活性。

市场化改革后, 利率的形成仍将由货币政策和市场力量共同决定。 取消存款利率上限后,中国利率将向何处去?有人认为,失去了管制利率这个锚,利率将完全交给市场决定。我们认为,这一表述是不全面的:货币政策仍需为金融体系提供一个利率锚、即政策利率,而市场力量则围绕政策利率决定风险溢价和期限溢价,从而形成完整的利率体系。利率市场化前后的本质区别在于央行从过去通过行政命令直接设定政策利率(如存款基准利率)转向通过市场化的操作改变自身资产负债表的规模与结构来实现对政策利率的

调整。

我们认为, 短期 (隔夜) Shibor 利率可以在未来充当央行的政策利率,成为新的利率锚。由于大额存单浮动利率将在 Shibor 利率的基础上形成,我们认为 Shibor 作为基准利率的功能将进一步增强。同时,大额存单的发展有助于货币市场利率曲线、特别是 Shibor 利率曲线的完善,促进货币政策的有效传导。

那么,未来政策利率的走向如何?一个简单的回答是,央行想要它去哪,它就去哪。央行作为高能货币的垄断供给者可以通过市场操作有效地决定政策利率的走向(除非达到利率零界)。银行利率、包括大额存单利率则对此作出反应,进而影响信贷投放和经济活动。换句话说,货币政策不会因大额存单发展以及利率市场化而受制约,只要传导机制顺畅,仍可根据政策目标对经济实现有效的逆周期管理。